Haftanın son işlem gününde gündem ABD olarak öne çıkıyor. Dün FED toplantısı takip edildi. Beklendiği gibi faiz artırımı olmazken, açıklamaların satır araları öne çıktı. Açıklamadaki ince ayarlardan biri, FOMC’nin işletme sabit yatırımlardaki büyümenin “yılın başlarındaki hızını yavaşlattığını” kaydetmesiydi. Daha önceki açıklamada, işletme yatırımlarının “güçlü bir şekilde büyüdüğü” kaydedilmişti. Üçüncü çeyrek verileri, konut dışı yatırımların yaklaşık iki yılın en yavaş hızında büyüdüğünü gösterdi. Washington’da gerçekleştirdiği iki gün süren toplantısı sonrası yaptığı açıklamada, “ekonomik faaliyetin güçlü bir oranda artmakta olduğunu” ve istihdam artışlarının “güçlü olduğunu” kaydetti ve düşen işsizlik oranına dikkat çekti. Öte yandan, Fed, “daha kademeli” faiz artırımına ilişkin görünümünü tekrarladı. Fed yetkilileri, Aralık ayındaki toplantıda 2018 yılını dördüncü faiz artırımına açık kapı bırakarak, kademeli faiz arıtımı patikasına uymaya devam ediyor ve ABD ekonomisinin tarihinin ikinci en uzun büyüme dönemini hata yapmadan sürdürmeye çalışıyor. Para politikasının çok gevşek olması enflasyon ve varlık balonları riskini getirirken, çok hızlı sıkılaştırma resesyona neden olabilir. FED kararı sonrası Dolar tarafında değerlenme görülürken Dolar endeksi 95.60 seviyesine gelirken tahvil faizleri 3.226 seviyesinde seyretti. Bugün ise ABD tarafında bir diğer önemli veri Ekim ayı ÜFE ve Michigan tüketici beklentileri rakamları takip edilecek. ÜFE rakamları ABD enflasyon seviyesinin seyrinin hakkında önemli bir öncü veri olacaktır.

Avrupa tarafında ise Avrupa Merkez Bankası (AMB) Başkanı Mario Draghi, yaptığı açıklamada, “Önemli miktarda parasal genişleme hala gerekli” dedi. Draghi, “Enflasyonun hedefe yakınsamaya devam etmesi bekleniyor. Ticari gerginliğin yükselmesi güveni etkiliyor. Korumacılık, gelişen piyasalar ve oynaklık gibi riskler ortaya çıkıyor” açıklamasını yaptı. Bu açıklama Euro üzerinde baskı yaratırken, yakında sonlanması planlanan niceliksel gevşeme paketinin bu açıklama ile ne zaman ve nasıl biteceği soruları üzerinde AB ekonomisinin belirsizliğini artırdı. Aynı zamanda AB içinde siyasi krizler oluşması da beklenebilir, gerekçe olarak Almanya Merkel CDU aday olmaması ve İtalya’da meydana gelen popülist açıklamaların önemi öne çıkmakta.

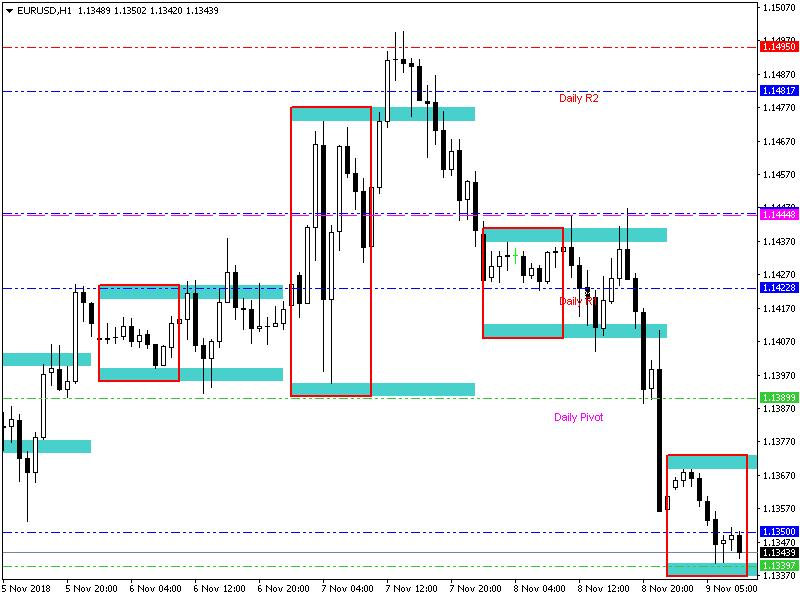

EURUSD paritesine teknik olarak bakarsak dün 1.14827 direncinden sert satış görerek geri çekildiğini görmekteyiz. Tekrar dip seviyesi olan 1.13018 seviyesine doğru yol alırken bu seviyenin üstünde 1.13280 destek noktası da izlenebilir. Yukarı yönlü hareketlerde ise 1.14233 ve 1.14827 direnç noktaları takip edilecektir.

Yurt içinde dün Türkiye Euro Bond ihracı öne çıktığını düşünmekteyiz. TCMB’nin bugün açtığı 500 milyon dolarlık 1 hafta vadeli TL depo karşılığı döviz depo ihalesinde gerçekleşen tutar 85 milyon dolar olurken, ihaleye 85 milyon dolarlık teklif geldi. Talep yüksek olması Türkiye açısından pozitif olurken, Bir yandan da Moody’s tarafından olumsuz haber takip ettik. Açıklamaya göre ‘Türkiye büyük ihtimal bir resesyon içinde ve önümüzde peş peşe gelen daralma görebiliriz’ açıklaması hem de FED sonrası gelen Dolar alımı ile USDTRY paritesinde 5.3234 seviyesinden gelen bir alım ile 5.4673 seviyesinde bir kur izlemekteyiz. USDTRY paritesinde teknik 4 saatlik grafikte oldukça önemli bir yer tutan bu seviye yukarı yönlü kırılırsa 5.5023, 5.5479 ve 5.6665 seviyesine doğru hareketler izleyebiliriz. Kırılmazsa eğer 5.3837 ve 5.3107 destek noktaları izlenebilir.

Bugün sabaha karşı Çin’den gelen Tüfe verileri takip edilirken Beklentiler dahilinde 0.2 gelirken yıllık %2.5 olarak gerçekleşti.

EURUSD

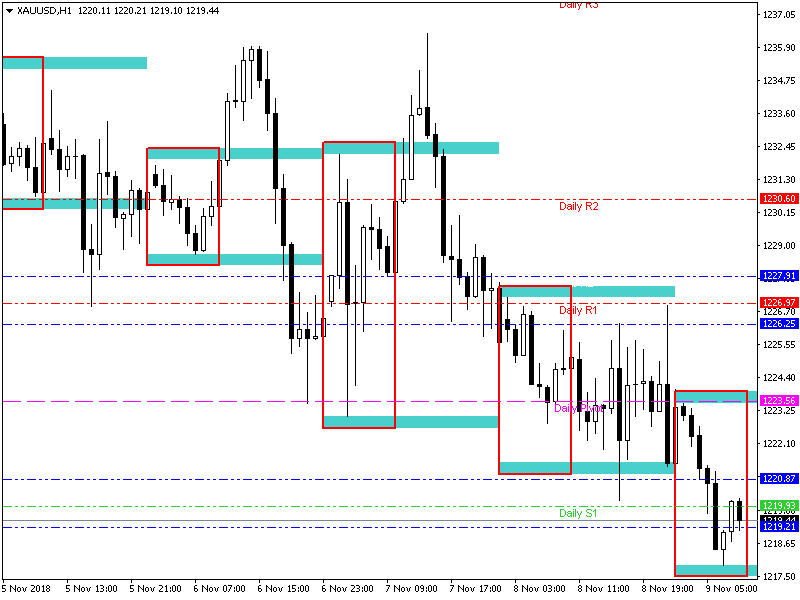

Ons Altın

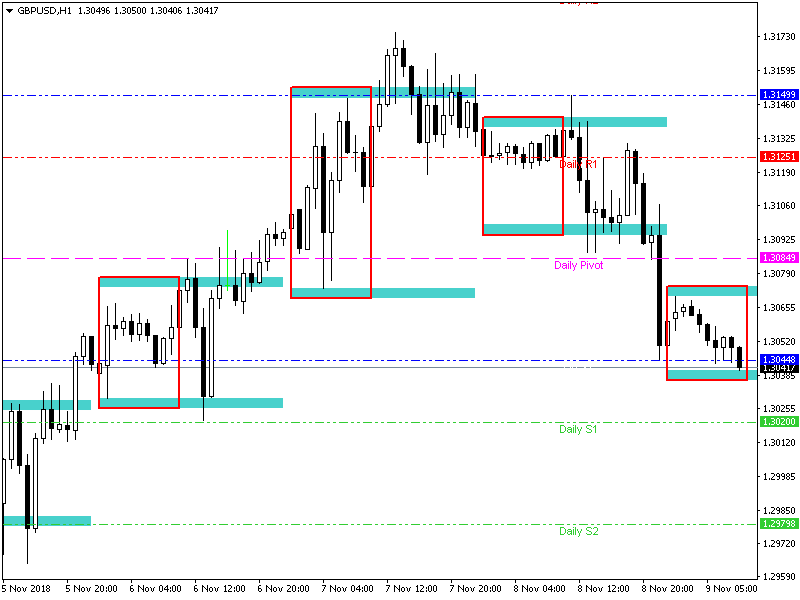

GBPUSD

{kind=link}