Dün ABD’den gelen verileri izledik ve güçlü gelen veriler sonrası Dolar’ın güçlü seyrine devam edeceği mesajı verildi. Her ne kadar Trump tarafından destek görmese de piyasa tarafından sene sonuna kadar 2 kere faiz artırımına kesin gözüyle bakılıyor. Ayrıca ABD tarafından iyi gelen Apple bilançosu ile hisseler %4 artış kaydetti. Yurtiçinde ise dün TCMB toplantı tutanaklarını ve enflasyon hedeflerinin revize edilmesini takip ettik. Merkez bankası sıkı para politikasının devam edeceği mesajı verildi. Ayrıca bugün Hindistan ve brezilya merkez bankası faiz kararı takip edilecek.

USDTRY: Dün Brunson davası ile ilgili ev hapsi cezasının ve yurtdışına çıkış talebinin reddi ile paritede sert yükseliş gördük. 4,92 seviyelerine yükseldikten sonra çok fazla gevşemeyerek 4,91 seviyesinde tutunduğunu görüyoruz. TCMB açıklamalarına bakarsak gerekirse ek sıkılaştırma yapabiliriz mesajı verildi. İkinci çeyrekte verilerin düzelme eğilimine girildiğini ve yapılandırılan kredilerin herhangi bir risk oluşturmadığını kaydetti. Ayrıca enflasyon hedefi yukarı yönlü revize edildi ve yılsonu tahmini %13,4 olarak kaydedildi.

Teknik olarak bakılırsa 4,76’dan başlayan ciddi bir yükselen trend mevcut. Yukarıda 4,9374 seviyesi güçlü bir direnç noktası olarak karşımıza çıkmakta kırılırsa sert hareketler yaşanabilir. Devamında 4,9623 ve5,0215 noktaları takip edilebilir. Aşağı yönlü gevşemelerde ise 4,9031 ilk nokta olarak bakılabilir, sonrasında 4,8782 ve 4,8439 seviyeleri karşımıza çıkmakta.

EURUSD: Dün Avrupa cephesinde Tüfe verileri geldi ve beklentilere paralel gelen verilerin akabinde çeyreklik GYSH beklentilerin altında kaldı ve paritede büyük bir hareket görmedik. Beklenti altında kalan veriyi ticaret savaşlarının ilk psikolojik etkisi olarak yorumlanabilir.

Paritenin asıl baskılanma sebebi tabi ki ABD tarafından gelen olumlu veriler oldu. Kişisel gelir kalemlerinde beklentiler dahilinde gelirken PCE aylık olarak beklentiler dahilinde geldi. Bugün yine ABD cephesinde veri açısından yoğun olacak. Önemlileri sıralarsa İSM imalat PMİ, özel sektör ADP tarım dışı istihdam ve Fed toplantısını takip edeceğiz. Bugün piyasa genelinde Fed’den herhangi bir adım beklenmiyor ve basın toplantısı olmayacağını hatırlatalım. Ayrıca ABD cephesinden bir diğer önemli gelişme Çin’e uygulanacak vergi tarifesi %10 yerine %25 olabileceği üzerine Uzakdoğu borsaları ekside kapattı. Dün çıkan ABD-Çin anlaşacak mı haberleri sonrası ve Çin’den gelen ABD’nin sorumluluklarını yapmadığı için anlaşma olmadı açıklaması piyasada kafa karışıklığı yarattı. Son olarak Çin’in benzer bir rakamla karşılık vereceği açıklandı Pekinli resmi bir otorite tarafından. ABD ticaret savaşlarında tek çıkarı olan taraf gibi gözükmektedir.

Teknik olarak bakarsak 15 dakikalık grafikte 1,16921 ve 1,16754 kanalı gözümüze çarpmakta ve kısa vadeli bakarsak paritenin aşırı satım alanında olduğunu söyleyebiliriz. Aşağı doğru hareketin devam etmesi halinde 1,16537 ve 1,15968 noktaları takip edilebilir. Yukarı yönlü hareketlerde ise 1,17323, 1,17675 ve 1,18244 seviyeleri takip edilebilir.

WTİ: Bu hafta yatay hareket izlediğimiz petrol tarafında bugün ABD ham petrol stoklarını takip edeceğiz. Beklenti -2,794 milyar varil azalması yönünde. Beklenti dahilinde gelmesi durumunda petrolde yukarı yönlü hareket beklenebilir. Ver i akışının da zayıf olması sebebiyle volatilite göreceli düşük kalacaktır.

Teknik olarak bakarsak destek seviyesi 67.50, 66.22 ve 64.39 seviyeleri takip edilebilir. Direnç seviyesi olarak ise 69.73, 71.08 ve 73.31 seviyesi izlenebilir

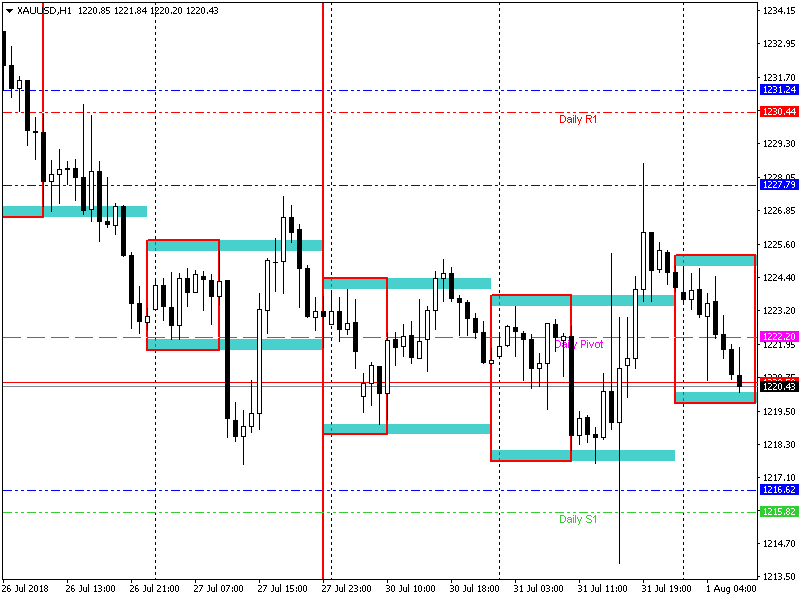

Ons Altın

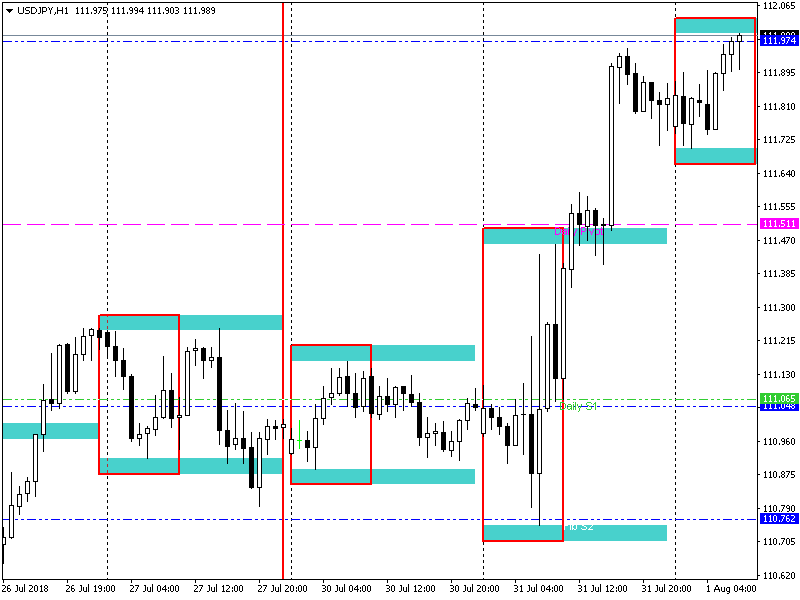

USDJPY

{kind=link}